贈与税の改正により、相続時精算課税制度に新たな基礎控除が創設されました。

暦年贈与の基礎控除は受贈者(もらう人)単位で110万でした。相続時精

算課税制度の基礎控除は贈与者(あげる人)単位です。

これにより暦年贈与と相続時精算課税制度を併用して、条件が揃えば

贈与額の非課税枠を220万まで増やすことができる可能性があります。

さらに受贈者一人に親二人であれば、相続時精算課税制度を2人の贈与者

からそれぞれ適用することが可能です。この形態では、続税への持ち戻しがな

く、220万の贈与を非課税で行うことが可能になります。。ただし基礎控除枠を超

えた部分は相続税の課税対象になることは、これまで通りです。

有利になった反面、注意すべき点もあります。生前贈与は相続時精算課税制度を

選択するほうが有利と言えますが、それだけではないデメリットもあります。しっ

かりリスクを理解したうえで、スキームを選択していただく必要があります。

■贈与税改正、暦年贈与か相続時精算課税か|逃げ水贈与4つのポイント。

クリックできる目次

◆ 相続時精算課税制度と暦年贈与組み合わせスキーム図。

親が2人いる場合、相続時精算課税制度を選択していれば、贈与者ごとに110万円の非課税枠が使えるため、結果として年間最大220万円の贈与が非課税となるケースがあります。

わかりやすく箇条書きにすると狙いが見えてきます。

・親ごとに制度を分けて非課税220万円贈与可能

・贈与者が2人いれば、結果として年間最大220万円の非課税贈与が可能

・課税タイミングの調整だけでなく相続財産圧縮効果

ただし、同一人物から220万円の非課税贈与ができるわけではない点に注意が必

要です。

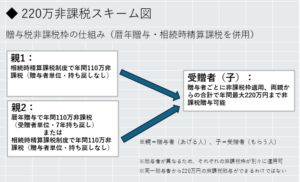

・贈与者ごとに非課税枠が発生する仕組み(最大220万円イメージ図)

贈与税非課税枠の仕組み(暦年贈与・相続時精算課税を併用)

親1:相続時精算課税制度で年間110万非課税(贈与者単位・持ち戻しなし)

親2:暦年贈与で年間110非課(受贈者単位・7年持ち戻し)

または

相続時精算課税制度で年間110万非課税(贈与者単位・持ち戻しなし)

受贈者(子):贈与者ごとに非課税枠適用、両親からの合計で年間最大220万円

まで非課税贈与が可能

※親=贈与者(あげる人)、子=受贈者(もらう人)

※贈与者が異なるため、それぞれの非課税枠が別々に運用可

※同一贈与者からの220万円の非課税贈与ができるわけではない

暦年贈与は受贈者単位、相続時精算課税制度は贈与者単位で非課税枠が設定でき

ます。 両制度を上手に組み合わせることで、受贈者は年間最大220万円まで

の非課税贈与が可能ですが、 持ち戻し期間や課税計算の違いには注意が必要です。

実務では「誰の資金か」が最終判断になるため、形式だけ整えても否認されるケー

スがあり得ます。よって資金の出どころや贈与の実態が重視されるため、形式的な

分割には注意が必要です。

また、相続時精算課税選択届出書の提出は必須となります。将来の柔軟性がない

ために、大きな資産移転が必要になったときに不利になる可能性があります。

◆ 相続時精算課税制度と暦年課税は選択制、デメリットの検証。

改正前と同じですが、相続時精算課税制度と暦年課税は選択制となっています。

さらに一度選択すると元に戻ることはできません。これがどういうケースでデメ

リットになるか考えておく必要があります。

両親で相続時精算課税制度を選択すれば、持ち戻しの心配がない基礎控除2名分

220万を毎年非課税で贈与できます。これは暦年贈与より有利ですから、活用

が検討される場面もあります

でも困ることがあるとすれば、110万円を越える贈与は、相続財産に合算され

課税対象になります。これでは贈与の自由度が制限されてしまいます。

どういうことかと言えば、相続税より低い贈与税率で300万を贈与したいと思っ

てもできなくなります。暦年贈与には戻れませんから、必ずしも有利とは言いき

れない面があります。

相続時精算課税制度を一度選択すると、110万円の基礎控除部分は持ち戻し

不要ですが、それを超える部分は相続時に合算されることになります。

将来的に値上げが予測される自社株などがない場合、あえて相続時精算課税制度

を選択しないことも考える必要があります。暦年贈与で贈与税を払いながら、

110万円以上の贈与を繰り返す方が有利になる場合があります。この点は、選択に当たって注意が必要かと思います。

また被相続人の資産構成が変わることも考えられます。そういう場合、相続時精算

課税制度は融通が利きにくい面があります。暦年贈与では選択肢が自由という点は考慮すべきかもしれません。

①暦年贈与+相続時精算課税制度

②相続時精算課税制度+相続時精算課税制度

暦年贈与だけでは、非課税枠が110万に制限されます。②は持ち戻しがない非

課税枠220万が可能ですが、自由が利かない制度です。

①は非課税枠は220万確保できますが、暦年贈与分は7年の持ち戻しがありま

す。どれを選択されるかは、それぞれの資産状況によるところが大きいように思

います。

◆ 今後の税制改正、税務上のリスクと注意事項。

もう一つの懸念事項は、今回の改正は今後見直しが入る可能性を残しています。

多くのケースでは、既得権者が不利になるような改正は少ないと思いますが、税

制が変われば、それまで有利であった仕組みがそうでなくなる場合もあり得ます。

また相続時精算課税制度は贈与者単位であれば、祖父母からを含めれば

4本、440万非課税枠が制度上は可能です。しかし、制度上可能でも課税

当局が容認するとは限りません。節税を目的とした一般常識を超えたような対策

は、避けることが賢明です。

また、実務では連年贈与とみなされると、贈与が成立してない名義預金とされる

こともあり得ます。とくに資金の出どころや贈与の実態が重視されるため、形式的

な贈与は注意が必要です。

税務署は制度的には逸脱してなくても、過度の恣意的分割(租税回避)は、

課税実務においては、形式ではなく実質が重視されます。

◆ 非課税枠の考え方と実務上の留意点、まとめ。

相続時精算課税制度は、制度としての節税効果はありません。そのため利用者が

伸びなかったのですが、今回の改正は基礎控除の創設により相続税の節税効果が

見込めます。

暦年贈与のメリットを持ち戻し延長により縮小し、相続時精算課税制度の使い勝

手をよくしました。税制改正大綱によると、その背景には、高齢者の資産を若い

世代に移転しやすくし、経済の活性化につなげたいということのようです。

相続税の節税策を制限するということと、資産の移転を促進するという矛盾する

組み合わせになっています。

相続税が発生する前提で、かつ長期的に少額贈与を継続するなら、両親ともに相

続時精算課税を選択し、各110万円以内で贈与することで、持ち戻しのない年間

最大220万円の資産移転が可能になります。

節税になるかどうかは、亡くなるタイミング次第という不確実性が最大のリスクと

言えるかもしれません。ただ、あらたな基礎控除が創設された相続時精算課税制度

の活用は見直してみる価値があるかもしれません。

【参考】

■令和5年度、相続税及び 贈与税の 税制改正のあらまし(国税庁)

■生前贈与の考え方を体系的に解説したページ

→生前贈与は相続税対策の王道|贈与で家庭が壊れる理由。