令和6年4月1日から相続登記が義務化されます。これまで相続登記を先送りしてきた方も、新たに相続が発生した方も3年以内に相続登記を済ませないといけません。放置すると相続登記義務化違反となり、過料が課せられる可能性があります。

相続登記を自分でする場合の必要書類と手順、注意事項をまとめました。

これまでの実態は、相続登記はしていないが、固定資産税を払っていれば問題ないと考える人が圧倒的に多かったと思います。このケースは所有者不明土地とは言えませんが、相続登記を先送りしている方は、たぶん膨大な数になると想定されます。

素人の経験ですから、多様なケースを網羅しているわけではありません。相続人がはっきりわかっており、遺産分割においてもめごとがなく、一連の処理を任されている相続人代表者向けの情報です。

「固定資産税納通知書」があり、相続人代表として納税しているけど相続登記はまだできていないという方のために記事になります。

相続登記義務化と言われても、継続雇用で収入が半減して支出を抑えたい方、年金暮らしで不意の支出を避けたい方がいると思います。親の介護にお金がかかるような余裕のない方が、できるだけ費用をかけずに相続登記を自分できるようなアドバイスという趣旨です。

相続税がかかるくらいの遺産がったあり、相続した物件が売れる可能性があったりする方は、最初から専門家に依頼された方が正解です。

相続登記の最新情報です。

■相続登記義務化と関連制度変更をわかりやすく整理。

・用語の説明、基本のキ編

わかっているようでわかっていない専門用語を、できる限り素人向けに定義しました。ここがわかっていないと読み進められませんのでよろしくお願いします。

被相続人=死んだ人

相続人=残された人

過料=罰金

不動産登記=所有権の主張と権利の公開

相続登記=相続を原因とする不動産登記

筆=土地は地目と地番、地番単位を筆(ふで)、登記は地目ごとではなく筆ごと。

不動産番号=不動産の登記簿の右肩に表示、登記申請書に記載します。

法務局=不動産登記の管理をする法務省の下部組織

(不動産の登記簿は法務局、戸籍謄本などは市町村の役所)

登記識別情報通知書=パスワードを目隠しした権利証

◆ 自分で作成する相続不動産のエクセルリスト(確認用)。

所有不動産のエクセルリスト(厳密に登記簿通り転記、登録免許税計算)、まず自分で相続登記をやろうという場合、見本のような項目のあるエクセルを完成させることを目標にしてください。

これができればあとは書類作成の事務作業だけです。見本に従い正確に作ればゴールが見えてきます。このエクセルで、相続登記にかかる登録免許税を計算します。後々もこのエクセルシート1枚で全体像が見えますからとても便利です。

◆ 相続登記に必要な書類のリストと集め方。

相続登記に必要な書類と、法務局に提出する書類は同じではありません。多くは重なりますが、確認のために必要な書類もあり、提出する必要がないものもあります。

その区別が結構ややこしいので、迷う原因にもなっています。ここでは確認のために必要な書類と、提出する必要がある書類を区別して説明しています。

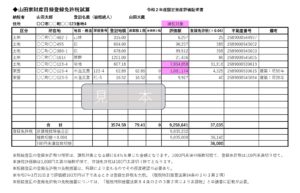

固定資産税納税通知書:

(確認用)

固定資産税の納税通知書は、それぞれの自治体より、毎年4~5月に代表者宛てに送られてきます。相続登記の対象となる不動産(土地・建物)の概要把握が可能です。見本を作成しましたが、自治体によりフォームが異なります。記載事項は原則的に同じです。

固定資産税納税通知書の項目について説明した図です。土地や家屋の所在地、地目、地番や面積などが印字されています。登録免許税の計算は、固定資産税課税標準額ではなく、評価額を使用します。

固定資産税評価証明書:

(提出用)

固定資産税納税通知書がない時は、市町村役場の窓口で固定資産税評価証明書を取得します。固定資産税納税通知書の評価証明書版です。これには、評価額だけが印字されており自治体の長による証明印が印刷されています。

それほど高いものではないので、できれば市町村役場で取得して確認(微妙に違うことがあります)したほうがよいと思います。登記申請書の記述や登録免許税の計算は、固定資産税評価証明書に従うよう法務局の登記官に言われたことがあります。

固定資産評価証明書は毎年4月1日に更新されます。3月に取得したものであれば、4月に登記申請を行うときには評価証明書が古い年度のため、登記申請ができません。その場合は、4月1日以降に最新の評価証明書を取得し直さなければなりません。

不動産の登記簿謄本(全部事項証明書)、関連公図:

(確認用)

固定資産税納税通知書に印字されている情報を元に、法務局で一筆ごとに不動産の登記簿謄本を取得してください。登記簿謄本とは書かれていません。正式名は全部事項証明書となっています。また関連地番の位置がわかる構図を所得してください。よくわからなければ窓口に言えば選択してくれます。登記簿謄本と公図の全部を取得することで、相続登記すべき不動産の詳細な実態が確認できます。

右肩の不動産番号は、登記申請書に記載します。必要な情報は一番上の枠である表題部に記載されています。枠内の下に行く方が新しい情報です。下線部分は過去の抹消事項です。権利部などを含めて、詳しい見方はご自身で検索してください。

公図と登記簿謄本をもとに、現地と境界を確認し、写真に記録、できれば近隣の所有者を確認しておいた方がよいと思います。(登記には近隣の所有者の確認及び承認、境界確認は必要ありません。)

公図は地図に準ずる図面で、言ってみれば地番図のようなものです。地図としての精度は役に立ちませんが、地番の位置関係はわかりますので、近隣の地番も確認できます。

どこに相続する土地があり、どのような状態になっているか、近隣との関係はどうなっているかを、せっかくですからご自分の目で確認されることがおすすめです。

また登記されている所有者が被相続人なのか、その先代ということもあります。他にも共有者はいないか、担保などの権利関係はどうなっているのかということは、登記簿で確認しておく必要があります。不動産番号や地番・地目・地積などの確認にも使います。

でも相続登記には、不動産の登記簿謄本や公図の提出が必要というわけではありません。あくまでも実態の確認のためです。

被相続人の戸籍謄本及び除票:

(提出用)

亡くなった被相続人の登記簿謄本(全部事項証明書)を取ると死亡のため除籍となっています。また死亡から5年以内であれば住民票の除票を取得してください。住民票の除票が廃棄されている場合は、戸籍の附票の除票(附票の全部証明)を取得して、被相続人の居住地の連続性を確認します。

被相続人の住民票の除票(戸籍附票の除票)の見本です。相続登記をせずに年月が経過していると住民票の除票(原則5年保存)が保存されていない場合があります。相続から10年後に相続登記をした経験から、そのときは戸籍の附票の除票が必要になります。

(令和元年6月20日から、住民基本台帳法の一部が改正され、住民票の除票及び戸籍の附票の除票を現行の5年間から150年間保存することになりました。 ※ただし、すでに保存期間を経過してしまっているものは発行することができません。)

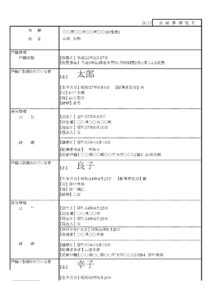

被相続人の出生から死亡までの全戸籍、原戸籍(確認のための先代・先々代の戸籍):

(提出用)

平成18年の電子化による改製で横書きの戸籍になりました。現在のワープロ文字の戸籍謄本です。被相続人は死亡により除籍とされています。

改製原戸籍① 電子化以前の縦書き・手書きの戸籍謄本です。婚姻により戸籍から抜けたり、独立したりした相続人は除籍となりバツ印があります。

改製原戸籍② 縦書き・手書きの戸籍謄本、被相続人が婚姻により独立戸籍になる前の戸籍謄本です。独立戸籍の編製に伴い、被相続人は除籍となりバツ印が入っています。

改製原戸籍以前の明治の戸籍、家制度が残っていた時代は、孫の代まで戸籍がつながって掲載されています。被相続人は、ここでは孫として記載されています。全部の枠にバツ印があり、本籍地の部分に除籍という印があります。

ここまで確認しないと被相続人に隠れた相続人がいる可能性が否定できないということです。離婚歴があり子がいる場合などは、原戸籍をたどらないと現在の戸籍には引き継がれていない場合があるそうです。かなり厄介ですが、仕方がありません。

改製原戸籍の見本は個人情報バリバリですので、借り物のサンプルで雰囲気だけ確認してください。

※法務省民事局の相続登記案内パンフレットからの引用画像です。イメージ(見本)ですので内容は関連していません。死亡したり、独立したりして新しい戸籍を編製すると見本のようにバツ印が入ります。改製原戸籍は右肩に「改製原戸籍」というゴム版が押されています。

被相続人に関する出生から死亡までの戸籍謄本や原戸籍を全部集めます。ここはややこしいので、役場の窓口で目的を説明すると必要な戸籍を用意してくれます。

戸籍は何度かの改製を経て今の形になっています。そのため、新しい戸籍に転記できていない情報がないか、完全に調査する必要があります。戸籍は説明を聞いてもよくわからないと思います。戸籍の連続性がわからなくても見本のような相続関係説明図は作成できると思います。

相続人全員の戸籍謄本:

(提出用)

相続人となる方全員の戸籍謄本を揃える必要があります。下記のようなフォームで統一されており、右肩に全部事項証明と記載されてあります。どこにも戸籍謄本とは書かれていませんが、「戸籍に記載されている事項の全部を証明した書面である。」と記載されています。

相続人全員の印鑑証明:

(提出用)

これは見本なしでも大丈夫だと思います。遺産分割協議書に実印を押しますので、本人確認の意味で印鑑証明書が必要になります。これで相続人が遺産分割の内容を了解していることが証明されます。

不動産を相続する相続人の住民票:

(提出用)

不動産を相続する相続人の住所証明情報として、住民票が必要です。住民票の取り方や見本はいらないと思います。ただ最近ではマイナンバー記載のものがありますが、相続登記には今のところマイナンバーは不要なので、本籍地記載でマイナンバーは省略されてものにしてください。(「マイナンバー記載あり」のものは提出書類として不適切という扱いになっています。)

上記をもとに相続関係説明図をワードかエクセルで作成してください。いずれの書類も住所は、住民票の記載どおりに正確に記載してください。

遺産分割協議書:

(提出用)

相続登記に使うだけなら、遺産分割協議書は相続登記に関する事項だけに絞った協議書でよいので、他のことは書かない方がスムーズです。もともと遺産分割協議書があるならそれに従うのですが、相続登記を先送りしている人には、もとから遺産分割協議書などないと思いますから、割り切って相続登記専用の遺産分割協議書を作成すれば簡単です。

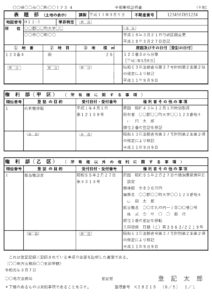

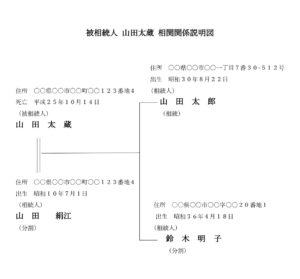

相続関係説明図:

(提出用)

相続関係説明図は、亡くなった被相続人と相続の権利がある相続人との関係だけを線でつないで記載します。相続権のない子や孫、兄弟は関係ありません。また家系図ではないのでご先祖様も関係ありません。

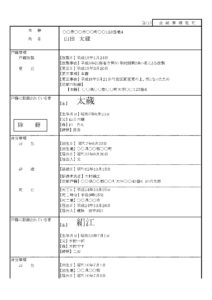

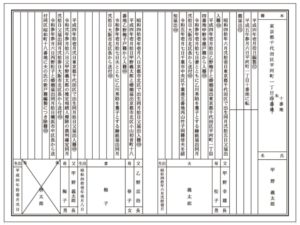

登記申請書:

(地出用)

※法務省民事局の相続登記案内パンフレットからの引用画像です。イメージ(見本)ですので内容は関連していません。下記のサイトで詳細をご確認ください。とても詳細に親切に説明書きがあります。

■法務省民事局のサイト、相続登記の案内と登記申請書の詳細な書き方

上記サイトの説明をよく読んで法務局の見本通りにワードで正確に作成することです。間違いがひとつでもあれば、訂正・やり直しです。

訂正印で済めばよいのですが、間違いが多かったり、致命的な間違いがあったりした場合は再作成の可能性もあります。きわめて厳密に登記官が精査しますので、その点は覚悟が必要です。

でも出来が悪いからと言って門前払いになったり、受付を拒否されたりすることはありませんから、いつか終わります。

相続登記の提出書類

①登記申請書

②固定資産税評価証明書

③故人の出生から死亡までの戸籍謄本・除籍謄本等

④故人の住民票の除票又は戸籍の付票の除票

⑤相続人全員の戸籍謄本

⑥不動産を相続する人の住民票

⑦遺産分割協議書(相続人が複数いる場合)

⑧相続人全員の印鑑証明書

⑨相続関係説明図

⑩登録免許税分の収入印紙(法務局の窓口で購入できます。)

⑪委任状

※相続人本人が行く場合は、本人確認書類(運転免許証など)、誰かに依頼した場合は、委任状が必要となります。ご自分で相続登記をする場合は不要です。配偶者の相続登記をする場合は、相続人本人を連れていけば委任状はいりません。ただ、相続登記ができるようになっても、アルバイトをしてはいけません。

◆ 登録免許税の計算と注意事項、納付方法。

相続登記の登録免許税は課税価格の0.4%となっています。端数処理や免税措置があり、どんどん変わりますから、その都度のルールの確認が必要です。

令和7年までは不動産価格が100万円以下は免税措置があるので注意して計算してください。(免税措置の適用期限が延長され、令和9年(2027年3月31日)までとなっています。

→ これにより、2025年3月31日を経過した後でも、100万円以下の土地についての免税措置は引き続き適用されます。

(対象は土地で、建物は含まれない点に注意。条件や申請書への記載要件は従来どおりです。)

補足:相続登記申請期限内(〜令和9年3月31日まで)に申請すること。申請書に免税根拠の文言(租税特別措置法など)を記載すること。指定の条文を登記申請書に正しく書く必要があります。

固定資産税納税通知書(兼課税明細書)において、一般的に「価格」又は「評価額」と表記されている価格であり、「固定資産税課税標準額」ではないので注意してください。

法務局の窓口で収入印紙を購入して納税、銀行でも納税可能です。

収入印紙は相続登記申請書のスペースに貼付、足りないときは白紙を追加、割り印すればOKです。収入印紙に消印はいりません。

◆ 相続登記申請書提出の手順とその後の手順。

①固定資産税納税通知書をもとにエクセルで相続不動産リストを作成。

相続不動産の概要をエクセルの一覧表にまとめ、登録免許税の概算を確認します。

②固定資産税納税通知書をもとに法務局で地番ごとに登記簿(全部事項証明書)と関連する公図を取得。

相続不動産リストに不動産番号などを追記し、照合してください。登記簿の権利部(甲区・所有権に関する事項)を確認し、直近の権利者が被相続人であることを確認します。権利者が先代ということや、共有名義と言うこともあり得ます。

登記簿と公図をもとに現地の境界を確認し写真で残しておく。できれば隣地の所有者を確認しておくと安心できます。

③市町村の役所などで固定資産税評価証明書を取得。

相続不動産リストと照合してください。固定資産税納税通知書と固定資産税評価証明書の差異がないか確認する必要があります。

④確定させた相続不動産リストをもとに免税措置などを確認して登録免許税を計算。

確定した相続不動産リストをもとに法務局におさめる登録免許税を確認し、金額を確定させます。免税措置や端数処理などに注意してください。免税措置は、内容や時期により異なりますのでとくに注意が必要です。

以下のPDFに詳しく書いてありますので、ご自分のケースを確認してください。

■法務省民事局のサイト、相続登記の案内と登記申請書の詳細な書き方

⑤市町村の役所で被相続人に関する戸籍謄本、原戸籍、改製以前の原戸籍を取得。

死亡した被相続人の戸籍謄本のほかに、被相続人の住民票の除票、保存されていない場合は戸籍の附表の除票を取得し、住所の連続性を確認します。また、現在の戸籍に改製される以前の原戸籍、被相続人の出生までさかのぼる明治時代の家族戸籍まで取集し、連続性と漏れがないことを確認します。

⑥相続人全員の戸籍謄本、印鑑証明書収集。

自分を含めて相続人全員の戸籍謄本と印鑑証明を取得してください。遺産分割協議書に実印の押印を依頼すると同時に、印鑑証明書の取得を依頼してください。印鑑証明書の取得には時間がかかる場合がありますので、余裕をもって依頼してください。遠方の場合は、説明書きだけでなく電話で説明するとスムーズです。郵送する場合は、返信用の封筒を入れておくと親切です。念のため、郵送する場合簡易書留などが安心です。

⑦相続関係説明図と遺産分割協議書を作成し、遺産分割協議書には実印の押印を依頼。

相続関係説明図と遺産分割協議書を作成し、相続人に実印の押印を依頼してください。そのとき印鑑証明書の取得をお願いしてください。(上部に全員の捨印を押しておくと間違いを訂正するとき便利です。)

⑧法務省民事局のサイトを参考にして登記申請書を作成し捺印(認印)。

相続不動産リストや関係資料をもとに、登記申請書を間違いがないように作成してください。何度も見直して、抜けや漏れがないことを確認して、押印してください。ここは実印ではなく認印でかまいません。

■法務省民事局のサイト、相続登記の案内と登記申請書の詳細な書き方

⑨登記申請書と提出書類を管轄地区の法務局に持ち込んで、登記官が確認。

書類が揃えば、全部コピーを取って管轄の法務局の窓口に持ち込みます。登記官が確認してくれますので、その指示通り修正して、登録免許税分の収入印紙を購入して貼付してください。(収入印紙に消印は不要です。)

関係書類は、他に使う予定がなければ、後で確認するためにコピーを残しておけば、原本返還は特に不要です。原本返還を希望される場合は、他のサイトでご確認ください。もう一手間かかりますが、返却は可能です。

⑩法務局からの不備の連絡に対応する。

関係書類を受理した後で、間違いがないか複数の登記官が厳密に確認するそうです。間違いや不備があれば電話連絡がありますから、対応します。OKが出れば登記が完了するのを待ちます。

登記が完了すると「登記識別情報通知書」のほかに「登記完了証」をくれますので確認し、間違いがなければ無事相続登記ができたということになります。

気になる方は、登記簿謄本を取り直してみてください。権利部(甲区)の権利者その他の事項の最下段に新たな所有者として、相続した相続人の住所・氏名が印字されておれば、やれやれと言うことになります。

登記識別情報通知書は、一枚の紙ですが実質権利証と同じです。紛失しても再発行してくれませんから大切に保管してください。目隠しシールが貼ってありますが、めくりたくなっても、次に使うまではめくらないでください。

◆ 相続登記の必要書類、まとめ。

相続登記を放置されている方向けに必要書類や作成見本、登記申請までの手順を整理しました。

ややこしい家系や相続人同士でもめているようなことがなければ、相続登記は素人でもできます。

自分でやれば登録免許税と必要書類の収集費はかかりますが、司法書士などへの支払は節約できます。ただし、慣れない作業で、見たことがない書類と、意味不明の専門用語に悩まされますが、今はネットで検索すればほぼ解決します。

士業のサイトは詳しく書いてありますが、そこまで範囲を広げなくても相続登記は可能です。わからないこと疑問点はAIに聞けば早く解決します。

ポイントは相続不動産の一覧をエクセルでリスト化することです。リストが出来れば先が見えてきます。もう一つのハードルは被相続人の戸籍集めです。これは、もう市役所や役場の窓口に取得の目的を説明すれば、必要な戸籍謄本、原戸籍、改製前の戸籍を出してくれます。

また仕事をされている方は、最低でも有給を3日ぐらいあてる覚悟が必要です。情報収集や書類作成は週末に行い、役場や法務局には平日になります。初期の書類収集に1日、法務局への提出に1日、修正して再提出に1日という感じです。

相続登記が完了すれば、登記識別情報通知書が発行されます。窓口でも郵送でも受け取れます。間違いなく登記されているかどうか確認したいなら全部事項証明書を取得すれば、所有者が変わっていることを確認できます。その必要がなければ、登記識別情報通知書のほかに登記完了証をくれますからそれで確認しておけばよいと思います。

もはや放置できなくなった相続登記ですが、上記に案内した有給やそれなりの勉強の時間や書類作成時間も必要です。ためになりますが、次に役立てる機会はほぼないと思います。

自分でやる時間がないというなら、士業の専門家に依頼するか、相続人申告登記で先送りするかという選択肢になります。

司法書士などに依頼する場合でも、こちらから情報は出さなくては前に進みませんから全体像が把握できる程度の基礎的な勉強は必要になります。相続登記の義務化を機により多くの方が登記の仕組みを理解されることはプラスに作用すると思います。健闘をお祈りします。

■保険営業が活用すべき周辺情報をまとめたページ

→保険営業が活用すべき生命保険周辺情報、医療費控除・相続登記・保険ブログ。