医療費控除の確定申告は2017年からルールが変わり、新しくセルフメディケーション税制なども登場しました。このため慣れない人には複雑な仕組みになりました。国税庁の確定申告書作成コーナーがとても便利になり、e-Taxでの申告制度も確立してきました。

これまで利用する立場であれこれ問題点を指摘し、医療費控除の明細書をエクセルのフォームで提供してきました。いまではマイナンバーカード方式でe-Tax申告されるか方が多くなっています。

どうすれば慣れない人がわかりやすく、手間をかけずに医療費控除の確定申告ができるかを模索してきました。

2019年までは、e-Taxを使わずに申告書を印刷し、医療費控除の明細書も医療費の通知も使わずに医療費の領収書をまとめて提出することができました。

でも今では、医療費の領収書は提出不要となりましたが、逆に5年間の保管義務となりました。考えてみれば、以前からの申告方法が紛らわしさがなく、手間もかかりません。

■医療費控除の確定申告、e-TaxのID・パスワード方式全手順まとめ。

◆ e-Tax導入の背景事情。

税務署の申告業務を合理化するために、e-Taxが導入されました。しかし当初は、あまりにややこしく、初期設定に手間がかかりました。さらに別途ICカードリーダーライタまで必要になるため、e-Taxの利用者が伸び悩んだものと思います。

その後、苦肉の策としてe-Taxの個人利用の方法が、一部簡易な手順に変更になりました(運用開始は平成31年1月から)。簡便化などという謳い文句で、登場したe-Tax申告の方法は、ID・パスワード方式と呼ばれるものです。

利用する側から言えば、e-Taxといえども早い!簡単!便利!無償!でなおかつ安全でなければどんな仕組みもうれしくないのです。そういう意味でその後に出てきたマイナンバーカード方式は、慣れない利用者を混乱させたと思います。

◆ 税務署がe-TaxのID(利用者識別番号)付与にやってくる。

税務署にとればe-Taxの普及は業務効率化のため重要な取り組み課題です。

法人ではe-Taxを強引に進めてきましたから、大企業を先頭に一定の利用が進んでいます。しかし個人ではe-Taxの普及は遅れているようです。

そのせいかどうかは知りませんが、優良法人向けにe-Tax利用の簡便化の案内が届くきます。でもそれだけでなく、e-Taxに使うID・パスワードを発行するために本人確認に出張してくれます。(今ではそんなことはありません。)

ID・パスワード方式は、マイナンバーが普及するまでの暫定的な措置と言いながらそこまでやるかとも思います。しかし税務署に出向いて本人確認をお願いする手間は省けますから、結構なことです。これで医療費控除やふるさと納税の確定申告の手間が減るならありがたいと思います。

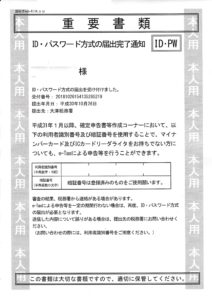

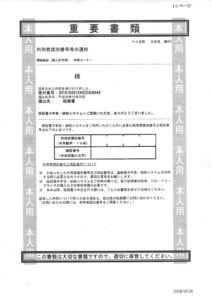

通常は、ID・パスワード方式に必要な利用者識別番号やパスワードをもらうためには、免許証などによる本人確認が必要です。税務署に出向いてe-TaxのIDとパスワードを発行してもらうことになります。下記は実際、税務署の統括官からもらった書類です。

「ID・パスワード方式の届出完了通知」「利用者識別番号等の通知」です。(個人情報にかかる部分はペイントで削除してあります。見にくい時はブラウザのズームで拡大してください。)

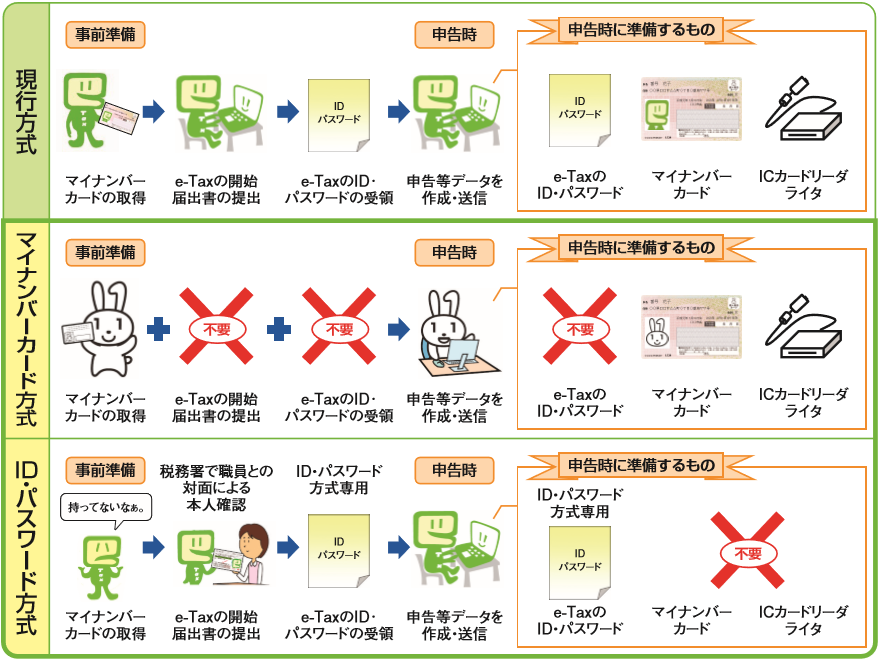

◆ e-Taxの変更点、マイナンバーカードとICカードリーダー不要に。

e-Tax利用の簡便化の概要は、下記(■e-Tax利用の簡便化の概要について)にわかりやすい説明がありますから、それなりに理解できます。しかし実際はe-Taxソフトはどうするのとか、電子証明書は不要なのかどうかなど、慣れない人にはe-Tax独自の仕組みがハードルになる可能性があります。

たぶん戸惑うことも多く、医療費控除の確定申告は毎月するわけではないので、慣れたころに終わります。

そして翌年また仕切り直しではないかと思います。

実際にID・パスワード方式でe-Tax申告する方法は、想像以上に便利で簡単でした。マイナンバーカード方式が普及しつつある現在でも、おすすめはID・パスワード方式と言えます。

税務署にか確認したところ、ID・パスワード方式でe-Tax申告しても国税庁が目指すICT(Information and Communication Technology(情報通信技術))の実績に計上されるそうですから、当面使えなくなることはないそうです。

■e-Tax、ID・パスワード方式の有効期限を税務署に確認。

e-Taxは国民の莫大な血税を投じてできていますから、使えないでは済まないところです。とは言え、税務行政には協力的な立場です。参考までに。

※上記は国税庁のe-Tax利用の簡便化サイトより引用しました。(とてもわかりやすいです。)

◆ 医療費控除にe-taxまとめ。

医療費控除は、ここ数年で大きく進化しました。最終のゴールに近いマイナンバー方式でのe-Tax利用者も大きく増加しています。

それだけでなく、PCでの申告だけでなく、スマホでe-Tax申告を完了されている方もずいぶん増加しています。

マイナポータル連携は、まだ道半ばです。とくにサラリーマンの医療費控除では、源泉徴収票などの情報は勤め先から出てきますので、マイナポータル連携の恩恵は少ないと思います。

マイナンバーカード方式では、スマホでマイナンバーカードのQRコードを読み込みますが、最初の個人認証にハードルがあります。しかし2年目からは、すこぶる便利になります。まだ、慣れない方におすすめしたいのは、税務署で本人確認をするID・パスワード方式です。

税務署によればID・パスワード方式は「マイナンバーカード及びICカードリーダライタが普及するまでの暫定的な対応です。」とのことです。(詳しく聞いたところ、ICカードリーダの機能を持ったスマホが普及するまで、暫定的とはいえ今のところ期限はないそうです。)

追記:ID・パスワードの新規発行停止について(令和7年9月25日)

ところが、令和7年の9月に上記案内が掲載されました。ID・パスワード方式は発行されなければ、マイナンバーカードe-Taxでやるより仕方がありません。

ただし、既得権のID/パスワードには以下の記述がありました。まだ使えます。

既に「ID・パスワード方式」の届出をされている方は、引き続き「ID・パ

スワード方式」をご利用いただけます。なお、今後の「ID・パスワード方式」

に関する対応については、改めてご案内することを予定しています。

・ID・パスワード方式とマイナンバーカード方式の成果

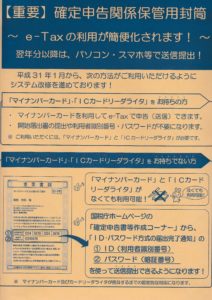

確定申告関係保管用封筒の表面です。この封筒に入れて関連書類を渡してくれます。

ここにはe-Tax利用の簡便化の仕組みがとてもわかりやすく書いてあります。

ICカードリーダライタは、スマホで代用できるようになりましたので、無理やり買った機械は無駄になりました。

実際に医療費控除にe-Taxを利用すると源泉徴収票や社会保険料の控除証明書や一般の生命保険料の控除証明書などの各種証明書の提出が不要になると言います。しかし申告のためには用意する書類なので、とくにメリットとも思えません。

手元に残る医療費の領収書が、煩わしいという点では同じことです。e-Taxの利用で税務署に申告書を提出する手間や郵送費は、わずかに助かるかもしれません。

早い!簡単!便利!無償!というコンセプトからすれば、ID・パスワード方式によるe-Tax利用の簡便化は、一定の成果を上げたと思います。しかし半面では、マイナンバーカード方式への移行が遅れる原因になったかもしれません。

税務署の業務の効率化という点では、ID・パスワード方式とマイナンバーカード方式では、ほとんど差がありません。申告書がオンラインで提出され、医療費の領収書などの保管が不要になるのですから、かなりの合理化になっています。慣れれば、利用者にもメリットがある仕組みです。

今年も医療費控除のお世話になることは確実ですので、今後さらに詳しくわかってくると思いますから随時追記していく所存です。