知恵袋やQ&Aを見ていると、専門家の解説は専門用語が多すぎて、意味がわからない方が多いことに驚きます。

サラリーマンはそもそも確定申告などしたことがない方がほとんどです。「所得」や「控除」と言われても、意味がよくわからなくて当然です。

医療費控除とは、何となくお医者さんにかかったときの領収書を集めておけば、得することがあるという程度の理解が普通だと思います。どこまで親切、かつわかりやすく説明ができるか、基本のキに立ち返りチャレンジしたいと思います。

やさしい説明だけでは、理解がすすまないのが人間の頭です。何回も同じことを、角度を変えて繰り返し説明すると、少しずつ腑(ふ)に落ちてきます。

考えてみれば医療費控除の確定申告と一言で言ってますが、とても難しい仕組みなのです。

◆ まず専門用語を基本のキからかみくだいてわかりやすく。

1)医療費とは?:

お医者さんにかかって支払う治療費です。内科でも歯医者さんでも診察してもらえばお金を払い、領収書をもらいます。これが医療費というわけです。

でも人間ドックや健康診断、予防接種などは治療ではないので、医療費ではないとされます。ただ健康診断の結果、治療が必要な病気が見つかれば、健康診断の費用も治療費に含まれます。

また医療機関までの交通費は、直接的な医療費ではないですが、医療に必要な経費として認められます。

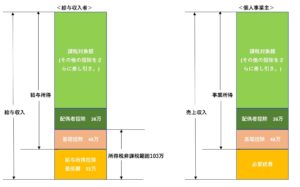

2)所得金額とは?:

この説明は難しいです。所得という言葉を使っている本人でさえ、説明せよと言われると、すんなり出てこないややこしさがあります。給与収入者と個人事業主で分けて考えられるよう、エクセルで図を作りました。サラリーマンの場合、必要経費として一律55万円が、給与収入からマイナスできます。会社がやってくれますから、自覚はないと思います。

個人事業主のような事業所得者は、売上から必要経費をマイナスしたものが事業所得です。所得金額というと、給与所得と事業所得があります。所得とは平たくいえば儲けの部分です。

まるまるもうけの部分に所得税を課税するのではなく、一律に基礎控除48万がマイナスされ、さらに配偶者控除や医療費控除などがマイナスされ、課税対象額が決まります。課税対象額に対するそれぞれの所得税率があり、所得税が課税されます。

3)控除とは?:

控除とは、ある金額から一定の金額を差マイナスすることです。所得から控除(マイナス)した分の金額は所得税の課税対象から外れます。控除という言葉には「非課税枠」という意味が含まれています。控除するとは、その分の税金はまけてあげますという意味で使います。

4)何から医療費を控除する?:

医療費控除で言うところの医療費は、何から控除(マイナス)するのでしょうか。それは上記で説明した所得金額からマイナスできるのです。課税対象となる所得が少なくなり、当然、その分の所得税は少なくなりますからうれしいわけです。

所得税は、その人の給与収入や事業所得の大きさによって税率が変わります。医療費控除は、所得税を返す仕組みです。所得の大きさによって所得税率は変わります。それゆえ、同じ額の医療費であったとしても、医療費控除で戻ってくるお金が変わるということになります。

5)還付金とは?:

還付するとは、本来の税額より多くの税金を納めすぎた場合に税金を返す仕組みです。戻ってくるお金が還付金というわけです。

医療費控除の確定申告を行うと、払いすぎた所得税が指定口座に還付金として振り込まれ、還付金の通知ハガキが届きます。確定申告の繁忙期を除けば、ほとんど一カ月以内に処理されるようです。

■医療費控除でいくら戻るか、還付金を事例で紹介。

サラリーマンは会社が全部やってくれますから、あまり縁がない確定申告です。給料以外に収入がなければ、医療費控除かふるさと納税ぐらいでしか確定申告することはないと思います。

本来確定申告は一年間の事業収入から事業所得を割り出し、自主的に税額を税務署に申告し納税する制度です。

サラリーマンの場合は、納めすぎた所得税を年末調整で戻してもらう仕組みがあります。しかしそれだけではカバーしきれない控除額や、所得額を税務署に申告し、税額を確定させる制度として確定申告があります。

■医療費控除確定申告、マイナンバーカード方式の迷路、これは無理!?

◆ 医療費控除でよくわからないことをシンプルにQ&A。

1)なぜ医療費を控除してくれるの?:

医療費がかかったということは、それだけ家計の出費が増えているわけです。不幸にして日常の生活費以上に医療費が余分にかかっているわけです。

気の毒なのでその分の所得税は、領収書をしっかり集めて申告していただければ、お返ししますというわけです。

いわば思いやりの制度と言えると思います。還付金が戻ってくることで、所得税が軽減されたことになります。いくばくかの医療費の穴埋めになりますから、家計にはありがたい仕組みです。

2)なぜ確定申告が必要?:

1年分(1月1日から12月31日)までの医療費を集計して計算するために、タイミング的に年末調整では対応できないのです。また医療費は人によって大きく異なるので、年間医療費が10万円を越える方はたぶん少数派なのだと思います。

領収書の状況など、煩雑なうえに個人情報も多く含まれるので、各自の責任で確定申告をするようになっているのだと思います。

最初から控除できれば便利でよいのですが、年末調整でお金が戻るのは12月の給料です。税務署の還付金よりかなり早いので、年末調整で対応できないのは、それはそれで仕方がないように思います。

■医療費控除が年末調整できない理由。

3)なぜ対象となる医療費とそうでないものがあるの?:

健康診断や予防接種などの健康保持目的、美容目的などの費用は病気の治療を目的とした医療費とは言えません。それらは、医療費控除では含めてはいけないことになっています。

しかし自費診療でも治療を目的としていれば含めてよいことになっています。通院の交通費はどういうわけか、治療を目的とする費用に含まれるとなっています。

■医療費控除で自費診療が使える理由。

ただし公共交通機関が原則ですが、必要性がある場合はタクシーでもOKな場合があります。自家用車は、ガソリン代も駐車場代もダメです。

何でもかんでも医療費として認めてしまうと、サプリメントからジムの費用まで広がって、不公平が生じる可能性があります。

それでグレーゾーンは残りますが、治療を目的とした医療費に限定しているのだと思います。

■医療費控除で交通費はどこまで、還付留保と真実。

4)なぜ個人が契約している保険から給付金が出るとマイナスするの?:

医療費として集計できるのは、自己負担の医療費だけです。高額療養費や保険で補填される分はマイナスしなければなりません。自分で契約している生命保険から給付金がでればマイナスしなければいけませんが、その辺は下記に詳しく書いていますのでご参照ください。

■医療費控除で保険金がマイナスされる本当の理由。

5)対象の医療費かどうか誰が決めるの?:

誰も決めてくれないので、自分でググりながら調べるしかありません。対象の医療費かどうか判断できない場合は、税務署に確認すれば教えてくれますが、怪しきは加算しないほうが無難かもしれません。とくに補聴器などは、自分でお店で買った場合は認められません。

6)間違えて申告したらどうすればいいの?:

あとで給付金がでて治療費合計が少なくなったら、修正申告をすることになります。

申告のあとで自費診療の治療費が加算できることに気が付いたような場合は、更正の請求をします。

「更正の請求」ではお金が戻りますが、「修正申告」では、追加納税や戻し入れが発生します。ネットで検索し記載例を探して、更生請求書を作成し税務署に提出してください。修正申告では、気が付いたにもかかわらず放置しておくと延滞税などが加算される可能性があります。

■医療費控除、保険金がばれるのは支払調書。

7)一番簡単な医療費控除の確定申告のやり方は?:

自分でやってみた実感として、やはりマイナンバーでe-Taxは、結構ハードルが高いと思います。慣れない方は、税務署で利用者識別番号とパスワードを発行してもらい、国税庁のe-Taxサイトで申告書を作成することです。

ID・パスワード方式を利用して、オンラインで提出してしまうのが一番簡単な方法です。やり方は以下を参照して下さい。

■医療費控除の明細書|エクセルダウンロード。

■e-Tax、ID・パスワード方式の有効期限を税務署に確認。

8)「高額療養費制度」と「医療費控除」どう違うの?:

なんとなく似ていますが、仕組みも制度も全く違うものです。高額療養費は医療費がいくら多額になっても、月間で一定額を超えた部分は、ご自身が加入している健康保険組合が負担してくれる制度です。

これがあるから大病して大きな治療費がかかっても、安心して治療に専念できるわけですね。

病院のほうも費用が大掛かりな治療を選択しても、取りっぱぐれがないので安心して最善の治療法を選択できるのです。高額療養費は自分が加入している健康保険組合に申請すれば大丈夫です。

医療費控除は、一年間にかかった医療費の領収書を家族まとめて医療費控除の明細書を作成します。それをもとに、税務署に確定申告することで、所得税が返ってくる仕組みです。

高額療養費は健康保険組合で高額になった医療費の肩代わり、医療費控除は、税務署に対して、払いすぎた所得税の還付を申請するものです。

9)医療費控除は10万円からは本当?:

所得金額は収入と違うことは「所得金額とは?」に書きました。所得とは儲けの部分です。この所得が200万円以上あれば医療費控除額は10万円からになります。200万の5%が10万というわけです。

■医療費控除、10万円ちょっとでは意味ない理由。

ということは所得が200万以下であれば、10万円より少ない金額でも医療費控除が受けられることになります。

基準のバーが下がることがあるのでとくに所得が少ない年金生活者などは、一度ご自分の所得を計算してみてください。所得が150万なら7万5千円を越える部分が医療費控除の対象になります。

わかりやすくまとめると、

・所得金額が200万円以上の人:一律10万円を越えた部分

・所得金額が200万円未満の人:所得金額×5%で計算、(年金生活者注意)

医療費控除とは、一年間で支払った医療費(家族を含む)の合計が上記の金額を越えた場合、その越えた金額にかかる所得税・住民税が軽減される制度です。

10)基本的に対象となる費用は?:

医療費控除の対象となる費用について、これは国税庁のサイトに詳しいですが、微妙な個々のケースでは判定が難しい場合もあり得ます。基本的な考え方として、下記の2点を押さえて考えるとわかりやすいと思います。

・診療や治療のために支払った医療費、処方箋で指定された医薬品購入費

・治療や療養に必要な医薬品の購入費用

その出費が、病気の治療を目的としたものかどうかという点が考え方の分岐になります。自分が希望した差額ベッド代は対象外ですが、医師が治療に必要と認めれば対象になります。

補聴器も補聴器店で買っただけでは対象外となり、耳鼻咽喉科の診察を受け医師が指定した条件で証明書を取得できた補聴器だけが対象となります。

よく見まわしてみると、まだ見落としているものがあるかもしれません。

・「補聴器の購入費用に係る医療費控除の取扱いについて」国税庁のサイトから引用です。

医師による診療や治療などのために直接必要な補聴器の購入のための費用で、一般的に支出される水準を著しく超えない部分の金額は、医療費控除の対象となります。

補聴器が診療等のために直接必要か否かについては、診療等を行っている医師の判断に基づく必要があると考えられますので、一般社団法人耳鼻咽喉科学会が認定した補聴器相談医が、「補聴器適合に関する診療情報提供書(2018)」により、補聴器が診療等のために直接必要である旨を証明している場合には、当該補聴器の購入費用(一般的に支出される水準を著しく超えない部分の金額に限ります。)は、医療費控除の対象になります。

■医療費控除の確定申告で補聴器が使えない理由。

以下参考までに引用しました。ざっくりとわかると思います。

■国税庁:医療費控除の対象となる医療費(引用)

1.医師または歯科医師による診療または治療の対価(自費診療も含まれます。)

2.治療または療養に必要な医薬品の購入の対価

3.病院、診療所、介護老人保健施設、介護医療院、指定介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設または助産所へ収容されるための人的役務の提供の対価

4.あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価

5.保健師、看護師、准看護師または特に依頼した人による療養上の世話の対価

6.助産師による分べんの介助の対価

7.介護福祉士等による一定の喀痰吸引および経管栄養の対価

8.介護保険等制度で提供された一定の施設・居宅サービスの自己負担額

9.医師等による診療、治療、施術または分べんの介助を受けるために直接必要な諸費用

10.骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金

11.日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金

12.高齢者の医療の確保に関する法律に規定する特定保健指導

交通費、歯科のインプラント治療、歯列矯正等の費用、視力回復のため受けた施術の費用、マッサージ、鍼灸の費用、市販の薬(スイッチOTC医薬品)、湿布等の代金などに対象の範囲は広がります。

自費診療や鍼灸治療など健康保険組合の医療費のお知らせには、記載されない医療費も沢山ありますから領収書をこまめに残して、確認してください。

また介護に要した費用も、医療費控除の対象になるものがあります。こちらは領収書に、対象かどうか明確に区別されていますので、判断で迷うことはありません。

■医療費控除で医療費通知書が役に立たない理由。

◆ 医療費控除をわかりやすく、まとめ。

これは丁寧にわかりやすく書こうとすると、きりがないところです。

ここまで調べてもまだ、「えっ!?そんなことがあったん?」と驚くことがあります。

取り過ぎた税金なら、素直に返してくれればよさそうなものですが、難儀な仕組みにチャレンジして自分でやるしかありません。あきらめないで、少しでも多くの方が医療費控除で、払い過ぎた所得税を取り戻されること期待しています。

税務署の統括官のおすすめで、スマホを使いマイナンバーカードを利用して、e-Taxをオンラインで完了しています。これはどこまで改善されているかわかりませんが、未開のジャングルに足を踏み入れるような心細さがあります。

マイナンバーカードをスマホで読み込んで認証し、e-Taxをパソコンで完了して、医療費控除の確定申告を無事終えた実績があります。しかし、スマホで完結させるのは、文字が読みづらいので最近の視力では厳しいかもしれません。

心にゆとりがあるときにチャレンジして、結果は改めて記事にする予定です。右手の親指がバネ指になってなかなか治らずに困っています。マウスを使わなければよいのですが、クリックするときにマウスの側面を押さえる癖があるようです。まだバネ指では、整形外科にお世話になっていないので、医療費控除の対象ではありません。

■医療費控除の注意点・誤解を体系的に解説したページ

→医療費控除とは?やり方・注意点・誤解をまとめて整理。

医療費控除はe-Tax、簡便化からスマホまで、まとめ。