法人税基本通達9-3-5の2(いわゆる法人保険の損金算入ルールの見直し)以後に保険会社はこぞって新商品を発売しています。

損金算入に規制がもうけられましたので、ほぼ節税効果はありません。保険会社としても、その範囲でメリットを出せる保険商品を開発するしかありません。

法人保険を買う側として各社の提案を評価することが必要だと考えました。ひとつの事例として、損保系の某生命保険会社の提案を実質返戻率まで計算して、その切り口とメリットを確認してみました。

■法人保険の間違いやすい経理処理、注意点まとめ。

◆ 4割損金の実質返戻率を計算、事業保障と退職金準備。

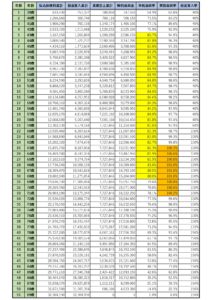

保険種類 定期保険(50年)

被保険者 男性/39歳

払込期間 90歳

保険金額 3500万

年間保険料 633,430円

最高解約返戻率 85.0%未満

4割損金 40%期間

10割損金 41%~75%期間

10割+α損金 76%~100%期間

保険の深いところを理解するには、自分で単純返戻率や経理処理の表をエクセルで作ってみることです。とくに税制改正後は時期により経理処理が変わり、すこぶるややこしくなっています。これを長期にわたり、正しく経理処理できる人がいるとはとても思えません。

作成した表の元になった資料は、損保系の生保の定期保険です。細かいですがここまで作りこむとこの保険のメリットが見えてきます。

最高解約返戻率を85%以下におさえて4割の前期期間で4割損金を確保しています。また単純返戻率は43歳から68歳まで26年(黄色の部分)の長期にわたり80%を越えています。

実質返戻率を計算してみると、63歳から71歳までの9年間(黄土色の部分)は、100%を越えています。この保険をおすすめするときの考え方は、長期にわたり事業保障を確保しながら、退職金準備ができるということになります。

企業は必然的に成長します。今は事業保障が足りていても、早晩売上規模に合わせた事業保障を上積みすることが必要になります。先のことを見越して今から準備する感覚です。

会社が行き詰まれば、解約することでキャッシュが生まれます。経営者が万が一のときには、保険金が経営を助けてくれます。別にこの保険をおすすめしているわけではありませんので、誤解なきように申し上げておきます。

■法人生命保険の解約返戻金を把握することがピンチの会社を救う。

◆ 長期管理と経理処理のハードル。

退職時期など先のことはわからなくても、これだけの期間があればこの保険で退職金の手当ては、まずまずどうにかなります。税効果を加味して考えると無料で事業保障を確保していることになります。

いい商品だとは思いますが、これだけの期間だと経理担当者も変わるでしょうから正しい経理処理、退職金支給時期の検証などは、さらに混とんとするかもしれません。また余計な心配ですが、70歳ぐらいでがんにり患するようなことがあると、さらに悩ましいことになるかもしれません。

とにかく今後は経理処理の煩雑化により、長期管理では間違いが頻出すると思われます。また保険加入時の意図や目的が見失われて、気が付いた時には解約返戻金が少なくなり、本当に保障だけの定期保険になるリスクがあります。

■法人保険の損金ルール、改正前の既得権見直しチャンス。

◆ 終身保険とのメリット比較。

法人保険の目的が事業保障であれば、損金性を考慮せず終身保険という選択肢もあり得ます。長い間、損金性の高い定期保険の恩恵に浴してきただけに、いまさら保険料が全額資産計上である終身保険に触手が動かない気持ちはよくわかります。

しかし、保険の基本は終身保険だと言えるのではないかと思います。保険料に対する損金性は全くありませんが、保険料を継続的に支払うことで契約当初から大きな事業保障を確保できます。

保険は本来小さな保険料で万が一に備えるものです。支払う保険料が少額であっても、契約した保険金は満額支払われます。それが保険の本質です。

その保険金を有効に活用することで、運悪く経営者の万が一により傷ついた企業の信用をつなぎとめ、立て直すことが法人保険の本当の役割です。

そうは言っても、損金が4割あればそれは終身保険を上回るメリットです。シンプルに割り切って考えると最初の20年間で税務署と保険会社に手数料を払って保障を確保しているイメージです。

課税の繰り延べ効果はほとんどありませんから、事業保障と退職金準備にどのように組み合わせるかということで活路を見出せそうな保険商品です。

それゆえ直近の決算対策には、全く役に立たないことは言うまでもありません。それでも法人の契約として考えれば、保険料を全額資産計上する終身保険よりは、まだだいぶましな保険と言えるのではないでしょうか。

・終身保険VS4割損金定期保険。

終身保険と根本的に違うところは定期保険であるということです。死亡保障が一生涯続くわけではありません。一定期間の死亡保障の確保と解約返戻金を活用した退職金準備に適していると思います。今できる精一杯の保険商品ということは言えると思います。

追記:一時払いや短期払いの終身保険では、最近予定利率がかわり単純返戻率が割と早い時期から100%を越えてくる場合があります。これに配当がつくという場合、4割損金を上回る返戻率が期待できます。保険料は全額資産計上ですが、先々の心配や憂いがないという点では、ありうる選択肢です。

■変額保険のデメリットは長期塩漬けリスクと早期解約リスク。

◆ 所詮は定期保険、期間が過ぎれば全額損金可能。

今回の通達で、定期保険は最高解約返戻率に応じて損金算入割合が規制されました。長い目で見ると定期保険は最終的に解約返戻金が0になるため、基本的には通期で見れば全額損金です。

また、通達では前半期間で積立てた保険積立金の取り崩し時期も指定しています。どこかの時点で全額損金になり、さらにはそれまでの保険積立を加算して取り崩しになりますから、160%以上の損金算入が可能になることは間違いありません。

ポイントは、その時期に至るまでの解約返戻率の推移です。損金率が上がったときの解約返戻率の継続期間がポイントです。最高解約返戻率付近で数年から十数年解約返戻率の高い時期が続けば、節税効果としては限定的ですが、退職金準備には十分使えそうです。

この辺は、個別の保険設計をみて、経営者ご自身の退職時期にかみ合えば、保障を確保した上に一定額の解約返戻金が退職金原資になると考えられます。

◆ 法人保険を買う側ですから実質返戻率を自由に検証。

国税通達以来、法人保険販売で実質返戻率を話題にすることは厳しく制限されています。もちろん提案書にも一切記載がなくなってしまいました。

各社の保険商品も実質返戻率が100%超になるものがほとんどありません。これまでですと、実効法人税率が33%であれば全額損金の場合67%の単純返戻率があれば、税効果を加味して損得なしです。1/2損金の場合では83.5%の単純返戻率があれば同様に実質返戻率が100%になりますからチャラということになります。

法人保険を買う側からすれば、実質返戻率が見えないと判断のしようがありません。ところが、今回の通達では損金算入率が最高解約返戻率によりバラバラです。時期によっても変わります。実質返戻率が見えにくいのがやっかいなところです。

下記をご参考にエクセルで式を作れば簡単に計算できます。

解約返戻金÷【支払保険料-(損金計上額×実効法人税率)】=実質返戻率

■保険の失効を失敗させる自動振替貸付の恐怖と具体的対応策。

◆ 解約返戻率がよければ為替リスク、変額リスク。

ひとつだけご注意を申し上げたきことがあります。養老保険でも円建てでは金融商品としての魅力は、さっぱりです。10年かけても解約返戻金が100%に届かないのです。下手をすれば支払保険料累計が満期保険金を上回ることすらあり得ます。そこで保険営業が力を入れる商品は、外貨建てであったり変額保険であったりします。

ドル建てでは当然為替リスクを伴いますし、変額保険でも景気悪化による運用難ということもあり得ます。

どちらも解約返戻率はかなり高くなりますが、リスクはそれなりにあります。リスクの厄介なところは、説明を受けて理解したつもりでも実際に損をしないと実感がわかないのです。実感がわくときは、後悔するときでもあります。

◆ 法人保険の最終価値、まとめ。

いろいろなサイトで法人保険のメリットが謳われていますが、事業保障を除けばもはや期待ほどのメリットはないということです。

養老保険のハーフタックスにしても、30万以下の全額損金保険でも、以前のように加入動機が働きません。

かといって、為替リスクや変額リスクに突っ込んで後悔するのもいやなところです。でも一番いやなことは、汗水たらして稼いだ虎の子の利益を、ガム一枚の見返りもない税金にどっさり抜かれることです。どうも手詰まり感が否めないところです。

念のため申し添えておきますが、hokenfpは保険を売る立場ではなく買う立場です。実質返戻率を計算して分析しても何の利得もありませんので、全く問題もない立場です。

・保険営業の方向性。

どこの保険営業も代理店もいまや実質返戻率の資料を作成し提出しようものなら、即刻罷免という強権暗黒時代です。hokenfpのように自由にモノが言える立場は貴重だと思っています。

顧客が必要とする資料を、提供できない保険営業も辛いと思いますが、保険を選ぶ顧客側にしても情報不足が否めません。まったくどこかの強権国家のような不便な時代になりました。自由な立場で、辛口の実質返戻率を言い続けたいと思っています。

バレンタインショック以前に、長期平準定期保険を1/2損金で掛けて必要な事業保障を確保している企業に、この商品を売り込むことは難しいように思います。事業承継や企業規模の拡大などで、経営者に保障の増額が必要になっている企業など他をあたることです。法人を相手にする保険営業は、ターゲットが変わったことを理解し、あとはタイミング任せと言うことになりそうです。

がん保険、法人の全損既契約は保険金請求が大問題になる深い理由。

保険の払済は保険会社によりバラバラ、問合せた驚きの結果。