人生ではどのような展開で、おひとりさまと呼ばれる状態になるかもしれません。

配偶者が親の介護で実家に帰ってしまうと、男やもめのようなシングル感を経験します。毎日の食事は主にコンビニ弁当となります。週末は外出が億劫になり、洗濯と掃除に追われることになります。

アルコールの量が増えて、見張りがいませんからお昼から飲み始めます。リキュール類が発泡酒になり、いつしかビールを箱買いし、一升瓶は大吟醸ヘと変化します。

そういう個人的な話はさておき、おひとりさまという言葉の定義が明らかでないと、保険設計はできません。ところがこのおひとりさまという言葉は、意外に多彩に使われているようです。

単に一人暮らしの人という意味で使用しても、保険設計の条件としては、不十分なことになります。保険設計を考える場合、保障を必要とする人がいるかどうかがポイントです。おひとりさま自身に、どのような保障が必要なのかということを精査しないと、保険が設計できないからなのです。

◆ おひとりさまとは何者か?シチュエーションで変わる定義。

飲食店に一人で入店すると「お一人様ですか?」と問われます。未婚か配偶者離別の一人暮らしでも、おひとりさまです。自分のことを言う場合は「ひとりもん」と言います。

天涯孤独で身寄りがいない人を、おひとりさまということがあります。婚期を逸した生涯独身女性を指して、おひとりさまということがあります。

単身赴任のような場合も、疑似おひとりさまと言えると思いますが、保険的には意味合いが異なります。

終活でのおひとりさまは、ある程度お年を召され配偶者に先立たれて一人暮らしの方を意味するようです。

おひとりさまとは単純に言えば、同居する人がいない状態のことをいいます。しかし保険設計を考える場合は、それだけではなく、自分以外の誰かに保険金を残す必要がない方です。

それならばおひとりさまに、保険はいらないかもしれません。でもケガや病気、認知症などに備えて医療保険に加入するという選択肢があります。

日本には公的な保険制度が充実していますから、医療費で破産することは少ないかもしれません。それでも何度も入退院を繰り返したり、高度先進医療などが必要になったりすると、蓄えは底をついてしまいます。普通に健康であれば元が取れない医療保険ですが、最悪の場合に備えるという意味はありそうです。

◆ おひとりさま時代の保険リスクと見直しテクニック。

ここで言うところの保険リスクを考えるおひとり様とは、天涯孤独で身寄り無しの方です。さらに頼れる知人・友人なしという、なしなし尽くしの方です。あるいは兄弟姉妹、甥姪などの親族はいるが、疎遠で結局死後事務を託せる人がない方です。

本当の意味でおひとりさまというのは、一人暮らしというだけではありません。頼るべき家族もなく親族は疎遠になり、友人知人はいても死後の整理を託せるほど親しくないという場合です。どのような生命保険が役に立つのか、どのような準備が必要なのかを考えておく必要があります。

死後の整理を目的として、死後事務委任契約を専門家と契約する場合は、結構な出費を覚悟しなくてはなりません。また葬式代にと考え死亡保険に入るにしても、医療保険に入るにしても先立つものはまずお金です。おひとりさまでも、すべてこの世は金次第とは悲しい話です。しかし、老後資金をしっかり貯めておかないと、死後整理も成り行き任せとなります。

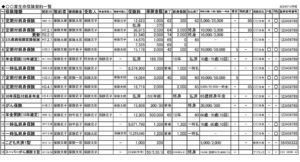

切り詰めて保険で準備できるものを考えると、おひとりさまの場合は簡単な葬式代が必要です。さらにお墓がいらないのであれば、死後整理にかかる費用として、300万程度みておけば大丈夫かもしれません。おひとりさまは、基本的に誰かに保険金を残す必要がありません。ですから余裕があれば医療保険ということもお考え下さい。

・おひとりさまのリスクはがんと認知症。

また、がん保険はできれば入っておくべきです。がんは急性期よりも治癒した後の通院費用が10年以上にわたり大がかりします。運悪くがんにかかったときは、がん保険が経済的な助けになります。

おひとりさまの場合、老後資金が不安な方は、できれば保険にお金をかけるより貯金していただく方が確実です。何があるかわからないまさかの人生ですから、万が一の備えはキャッシュで確保する心掛けが大事かと思います。

おひとりさまで怖いのは認知症です。気を付けてどうにかなるものではありません。しかしおひとり様で認知症になれば、薄れいく記憶と判断力が低下する中で一体、誰を頼ればよいか不安になると思います。そういう場合、お金に余裕があれば専門家に、死後事務委任契約や任意後見をお願いするしかありません。

■がん保険は採算割れ、それでも不要と言えない3つの深刻な理由。

◆ おひとりさまの保険設計、まとめ。

「驕れる者久しからず、ただ春の夜の夢の如し、たけき者もつひには滅びぬ」とは平家物語の出だしの言葉です。これまで地球上の覇者のように権勢を誇ってきた人類も、まもなく人口減少の局面を迎えます。

日本では出生率が下がり続け、その上未婚率が上昇しています。このままでは離別した人や死別した人も含めると、ある統計では2035年には2人に1人がおひとりさまになるとう超シングル時代がやってきます。

生命保険の主要な役割は、あとに残された家族の生活保障です。しかしおひとりさまには、生活保障が必要な家族がいません。

おひとりさまに必要な保障は、ご自分のための医療保障と葬式代(死後整理費用)となりそうです。貯蓄や財産が十分あればそもそもおひとりさまでは、生命保険による保障は必要がありません。

・おひとりさまの長生きリスク。

最後の面倒を見てくれて、死後整理をしてくれるであろうという家族がいれば、安心感があります。しかしこれから先の子や孫の世代では、未婚率は上がり続け、出生率は下がり続けるでしょうから先行きの不安は絶えません。仮に面倒を見てくれる子がいても遠方住まいであったりします。子が一人であったりすると仕事を辞めて帰ってくれば、経済的に共倒れになるリスクすらあり得ます。

■介護離職か介護放棄か!やせ我慢と無知が招く介護破産の危機。

何歳まで生きられるかは誰にもわかりません。しかし還暦・古希・米寿と長寿でめでたくなるどころか、悲劇に近づいていくとは、まったくこんな世に誰がしたと言いたくもなります。身体が動く限り働き、老後の収入を確保し、生活費を始末し、しっかりとした老後資金プランを組むようにしてください。その上で、遺言書を作成するぐらいの知恵と余裕は、残しておきたいところです。