贈与税の時効は、名義預金には適用されないという課税当局の理屈があります。

贈与税の時効は、名義預金には適用されないという課税当局の理屈があります。

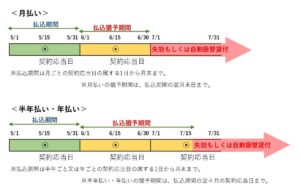

一般的に贈与税の時効は6年(国税通則法/国税の徴収権の消滅時効)とされていますが、故意の場合7年になります。資産が少なく相続税がかからないからといって、基礎控除(110万円)を越える贈与をすれば、贈与税の心配をすることになりそうです。

自分の親からの贈与に税金がかかるといわれても、素直には納得できないところがあると思います。贈与税は庶民感覚では、全く理不尽な税金に感じるのではないでしょうか。

所得税や住民税、消費税などは強制的に引かれていますから、意識することはあまりないかもしれません。しかし贈与税は、自主的な申告納税です。この辺は贈与税に対する感覚的な抵抗感があると思います。

相続税の課税逃れを防ぐ仕組みとして、相続税と贈与税はセットで考えるようになっています。課税逃れのつもりがなくても、名義変更など贈与税の申告が必要なケースを失念するということもあります。

修正申告するか贈与税の時効を待つか、そのような悩みを抱えている方に適切なアドバイスができればと思います。

■贈与税改正、知らないと損する逃げ水贈与4つのポイント。

◆ 贈与が成立する条件とは。

①贈与者(あげる人)と受贈者(もらう人)のあげる・もらうの合意があること。両者の自筆・捺印の贈与契約書があればなおよいと言えます。事業承継にからむ贈与などは、後から作成したという疑念をもたれないよう、公証人役場で確定日付(700円)を取っておけば確実です。

②もらった人(受贈者)が自分の意思でもらったお金を自由に使えていること。印鑑と通帳を自分で管理し、実際にお金を何かに使っているとなおよいと思います。もらった人がもらったという自覚があれば、それを証明する確実な方法は、自分で使うことです。

注意することは、「したつもり贈与」です。預金の名義を変えたら贈与になるとか、贈与税の申告書を税務署に提出し贈与税を納付すれば、贈与の証拠になるというのは、あくまでも傍証にすぎません。

確かに贈与税の申告書は、ないよりはあった方が良いですが、決定的な贈与の証拠としては言えないのです。なぜなら贈与する親が印鑑を用意すれば、名義変更も申告書も親が自分一人で段取りできますから。

◆ 名義預金は贈与税の時効が開始しない。

名義預金とは、子や孫の名義を借りた被相続人の預金です。名義預金では、名義が誰かではなく、実質的な所有者が誰かということが問われます。

贈与税の時効で厄介なのは、故人からもらっていたお金が名義預金と見なされると、贈与税の時効が開始しないということがあります。贈与税の時効が開始しなければ、何年、何十年前の預金でも相続税の対象と見なされてしまいます。

名義預金だから元々故人のお金であり、贈与そのものがないことになりますから、時効も開始しないというわけです。素人の考えからすればずいぶん無茶な言い分ですが、これが税務調査で名義預金と見なされる一番多いパターンです。

・奥様の役員報酬まで名義預金。

たとえば、経営者の配偶者で会社の役員になっていても会社とあまり関わりを持たず、出社されることもない奥様タイプがおられます。奥様の役員報酬を奥様の通帳に振り込んでそっくり残しておき、生活費はご主人の報酬からあてていかれると奥様名義の預金がご主人の役員報酬の一部と見なされたりします。

これも奥様の名義を借りた、ご主人の名義預金だと言うわけです。もちろん贈与でもなければ贈与税の時効も関係ありません。そっくり相続税の対象になります。それも延滞税付きです。

名義預金と見なされないためには、贈与税の時効など考えずに済むように、きっちりあげた・もらったの証明を贈与契約書に自筆で残すことです。

なおかつ時々は贅沢をして、贈与されたその預金から服を買ったり旅行に行ったりされるのがよろしいようです。財産があると本当に手間もかかります。なければないで寂しいものですが。

■生前贈与の注意点とデメリット、相続税対策の失敗と老後の後悔。

◆ 生命保険の名義変更は保険金を受け取る時、贈与開始。

贈与税の時効は、生命保険の名義変更にも関係があります。世間の保険営業では「そんなもん通知が行くわけでなし、税務署にわかりませんがな。」というトークがまかり通っています。

生命保険の契約者を子に変更すれば、紛れもない贈与です。贈与税がかかると考えるのが普通です。

しかし今のところ生命保険の名義変更をしても、課税当局が知り得ることはありません。ではそのまま知らんふりして6年が過ぎれば、晴れて時効となり生命保険契約の贈与が課税なしで成立するのでしょうか。

世の中そんなに甘くないわけです。税務署にすれば隠れ贈与は、相続税の調査のときに調べればよいというスタンスです。保険金や解約返戻金などの現金に変わったときに贈与税の時効が開始します。税務署は、保険契約がお金に変わるとき、保険会社から提出される支払調書で贈与の事実税務署が知り得ることになります。

家族の預金関係、口座のお金の動きは過去10年にわたりすべてつかんでいます。保険金を受け取るにしろ保険料を払うにしろ、銀行を経由せずにはできません。保険会社は保険金を現金で持参してはくれないのです。

・生命保険がお金に代わるとき、支払調書で贈与を把握。

よって生命保険契約を名義変更しても、何も起こりませんし。贈与の時効も開始しません。でも税務署は、生命保険契約がお金に代わるとき、支払調書で贈与の事実を把握できるようになっています。

■生命保険の支払調書で隠れ贈与がバレバレに!

そのときその生命保険契約の名義変更を、時効と判断するでしょうか。その人の収入に見合わない生命保険契約があれば、疑って当然です。銀行預金でも名義預金というわけですから、あえて言えば名義保険です。

受贈者の名義を借りて保険契約をしただけで、元のお金は贈与者のものであるから、贈与は成立していないと言われそうです。贈与税の時効は名義保険には適用されない!ということにならないとも限りません。

■親の気持ちと名義保険の落としどころ。

ただ税務署も忙しいので、相続税がかからない人や過大な資金移動がない場合は、いちいち調べている手間暇もないようです。ただ言えることはお金の動きを銀行の口座で追跡できれば、税務署がつかめないことはほとんどないと言えそうです。

この辺をわきまえて自分の資産具合と相談し、ほどほどに名義変更するかきちんと贈与税を払っておくかということになりそうです。ただし相続税がかからないのであれば、慌てて解約したりせずに、相続発生まで持ち続けることになります。

国税庁のサイトには以下の記述があります。

「生命保険契約について契約者変更があった場合」

契約者の変更があってもその変更に対して贈与税が課せられることはありません。ただし、その契約者たる地位に基づいて保険契約を解約し、解約返戻金を取得した場合には、保険契約者はその解約返戻金相当額を保険料負担者から贈与により取得したものとみなされて贈与税が課税されます。

受取人は保険金を受け取ったとき、契約者は受贈した契約の解約返戻金等を受け取ったときに贈与として課税されるわけです。

名義保険でもなんでもなく、贈与税の時効も何も関係なく、お金に変わって受け取るとき課税関係が発生するのです。そのときのことを考えて名義変更をしましょう。くどいようですが、不動産でも預金でも株式でも名義変更すればそれは贈与です。

できれば贈与税の時効などということを知らずに済ませたいものです。待てど暮らせど来ない贈与税の時効とは、なお悲しい話です。

◆ 子への資金援助は相続時精算課税制度で贈与税を回避。

相続税がかかる人には、特殊なケースでない限り相続時精算課税制度はお勧めしません。ところが相続税がかからないと予測されるサラリーマン世帯が、親からの一時的な資金援助を受けて、ローン返済を行うような時には有効な手段となります。

たとえ親からでも、また相続時にはどうせ引き継ぐお金でも、親が存命中にお金をもらえばまぎれもない贈与です。相続税がかからない貧乏なサラリーマン世帯でも、110万以上をもらえば贈与税を払わなければならないのが税法です。

推測ですが、贈与税の時効は隠れたる大問題ではないかと思っています。試しに[贈与税 時効]での検索数をgoogleで調べるとなんと月間8,100件もあります。贈与税の時効を気に病む人が、大勢いらっしゃるのではないかと思います。

課税当局が親子間の贈与をどのように把握するのか、どういうケースに対して贈与税の納付を求めてくるのか定かではありません。しかし当局が調べる気になれば銀行に照会をかけるだけですべては手の内となります

そういうことなら相続時精算課税を活用し、堂々と非課税で贈与すればよいのです。贈与税の時効を気にするような後の憂いがなくなります。

相続時精算課税制度は、申告の手間もかかりますし、注意事項もやたら多いです。しかし相続がかからないレベルでかつ現金2,500万以下なら、税理士に頼まなくても個人でも申告可能です。ただ少々細かいルールの勉強は必要ですが。

◆ 贈与税の時効を気にすべきは受贈者(もらった人)です。

当たり前ですが、贈与税を納税すべきは受贈者(もらった人)です。もらった奥様や子どもの方に贈与税の納税責任があります。

ところが贈与税の時効を気にかけているのは、贈与者ばかりなのです。もらった方は贈与税も贈与税の時効もどこ吹く風です。他人事どころか知りもしないというケースがあります。失礼な言い回しをあえてお許しいただければ、贈与税の時効は親の苦労の構図そのものです。

贈与した側は、時効も何も関係がありません。もらったが側が課税当局の調査対象となるのです。たぶん贈与税の時効を検索しているのは、日本全国の心配症の親御さんばかりだと思います。

時効というから、何か犯罪を犯して逃げ隠れしているようで落ち着かないのでしょうが、よく考えてみればたかが贈与税です。追徴課税として無申告加算税、過少申告加算税、重加算税のほかに延滞税、などを上乗せして支払うだけで済みますから。

◆ 贈与税の税務調査について。

普通、贈与税の税務調査が入ったとはあまり聞きません。ほとんど相続税の税務調査のときに、まとめて調査されるようです。

したがって相続税を軽減する目的で贈与を行うなら、きちんと贈与契約書を作成し双方の意思を明確にし、時には贈与税の申告をして一部でも贈与税を納税し、かつ受贈者(もらった人)が自由に使えることが重要です、

それらの要件が欠けると、名義預金と指摘され何十年前の贈与でも相続税の対象となります。

ということは相続税のかからないような人は、相続税の調査もないわけですから心配はいらないと言えるでしょうか。実はそうとも言えないのです。

贈与されるものの中には現金だけでなく、生命保険や不動産、海外送金などもあります。これらは100万円を越えると税務署には「支払調書」と呼ばれる書類が提出されます。

言い逃れできない証拠になりますので、課税当局も放置するわけにはいきません。税務署から「お尋ね」が来る前に、こういうケースは必ず自主的に贈与税の申告をして下さい。

それ以外は家計のお金の動きは、何に使ったかいちいち調べるほど税務署も時間があるわけではないので調査の対象になりにくいと言えます。

■贈与税の税務調査はあるのか。

◆ 贈与税の時効、まとめ。

贈与税の時効を気に病む全国のよき親御さんへできる限り詳細に、精魂込めて執筆しました。頭の中のもやもやが、少しは晴れて、自分の場合は何をすればよいのか、何もしなくてよいのか、ざっくりとつかんでいただけたらこの上なき幸甚です。

・贈与税の時効は名義預金には適用されない。

・生命保険の名義変更はお金に代わる時に贈与開始。

・税務署は贈与の事実を支払調書で把握。

・相続時精算課税制度で贈与税を回避。

・贈与税の時効を気にすべきは受贈者。

・贈与税の税務調査について。

まだまだ加筆すべきことはありそうですが、ここはいったん筆をおきます。ご意見等あればご遠慮なくお申し越しください。内容的に間違いや見解の相違等があればご指摘いただければ幸いです。

■生前贈与対策を体系的に解説したページ

→生前贈与は相続税対策の王道。

ローンの援助と生命保険の名義変更はみなし贈与、贈与税が。

シミュレーション_page-0001-212x300.jpg)